남중국 지수는 낮아졌고, 분류 지수도 대부분 하락했습니다.

지난주 국내 화학제품 시장은 하락세를 보였다. 광범위한 거래 동향을 모니터링한 20개 품목 중 3개 품목은 판매량이 증가했고, 11개 품목은 감소했으며, 6개 품목은 변동이 없었다.

국제 시장 관점에서 보면 지난주 국제 원유 시장은 변동성을 보였습니다. OPEC+의 생산량 감축으로 공급이 시장에 압박을 가했고, 연준의 금리 인상 또는 인하 가능성으로 경기 침체 우려가 완화되면서 국제 유가가 상승했습니다. 12월 2일 기준 미국 서부 텍사스산 원유(WTI) 선물 1차 계약의 결제 가격은 배럴당 79.98달러로 전주 대비 3.7달러 상승했습니다. 브렌트유 선물 시장도 조정되어 1차 계약 결제 가격은 배럴당 85.57달러로 전주 대비 1.94달러 올랐습니다.

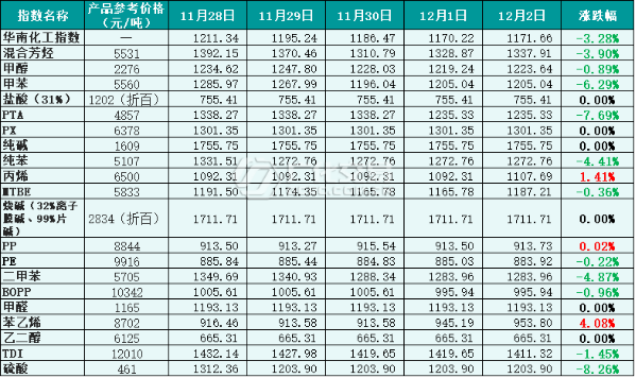

국내 시장 관점에서 보면 지난주에는 원유 시장이 시장을 주도했습니다. 국내 경제 활동 전반이 둔화되고 전통적인 비수기 효과가 겹쳐 수요가 제한되면서 화학 시장 실적도 부진했습니다. 주요 화학 거래 모니터링 데이터에 따르면 지난주 남중국 화학제품 가격지수는 하락세를 보였으며, 주간 남중국 화학제품 가격지수(이하 "남중국 화학지수")는 1171.66포인트로 전주 대비 48.64포인트(3.99%) 하락했습니다. 20개 분류 지수 중 아크릴렌, PP, 스티렌 3개 지수는 상승했고, 혼합 방향족, 톨루엔, 메탄올, PTA, 순수 벤젠, MTBE, BOPP, PE, 디오핀, TDI, 황산은 하락했으며, 나머지 지수는 보합세를 유지했습니다.

그림 1: 지난주 남중국화학물가지수 참고자료(기준: 1000), 참고가격은 거래자들이 제시한 가격임

분류 지수 시장 동향의 일부

1. 메탄올

지난주 메탄올 시장은 약세를 보였습니다. 주중에 가동 중단 전 작업 및 유지 보수가 재개되면서 공급량이 증가했지만, 계절적 비수기와 코로나19 팬데믹으로 인해 전통적인 하류 수요 증가가 어려웠습니다. 공급 과잉과 공급 부족이 겹치면서 전반적인 시장 상황은 하락세를 이어갔습니다.

12월 2일 오후 기준, 중국 남부의 메탄올 가격 지수는 1223.64포인트로 마감했으며, 이는 전주 대비 32.95포인트 하락한 2.62%의 하락률이다.

2. 가성소다

지난주 국내 액상 알칼리 시장은 공급이 축소되었습니다. 현재 회사 재고 압박은 크지 않고 운송 상황도 양호합니다. 액상 염소 가격은 지속적으로 하락해 왔습니다. 원가 지원에 힘입어 시장 가격이 상승했습니다.

지난주 국내 반도체 알칼리 시장은 안정적인 흐름을 보였습니다. 시장 분위기는 초기 단계를 유지하고 있으며, 안정적인 가격을 유지하려는 기업들의 심리가 강세를 보이고 있어, 전반적인 알칼리 피아노 시장도 안정세를 이어가고 있습니다.

12월 2일 기준 중국 남부 지역의 탄산음료 제조 가격 지수는 1711.71포인트로 마감했으며, 이는 전주 대비 11.29포인트(0.66%) 상승한 수치입니다.

3. 에틸렌글리콜

지난주 국내 에틸렌글리콜 시장은 불안정한 흐름을 이어갔다. 최근 에틸렌글리콜 생산량은 변동이 잦았지만, 공급 측면의 압박은 여전히 존재하며, 하류 수요 또한 크게 개선되지 않아 국내 에틸렌글리콜 시장은 낮은 수준의 충격을 유지했다.

12월 2일 기준 남중국 다이올 가격지수는 665.31포인트로 마감했으며, 이는 전주 대비 8.16포인트 하락한 1.21%의 하락률이다.

4. 스티렌

지난주 국내 스티렌 시장의 중심 가격이 상승했습니다. 주중에는 공장 가동률이 낮아져 공급 범위가 좁아졌지만, 하류 수요가 강세를 보이면서 시장을 잘 뒷받침했습니다. 전반적으로 수급 균형이 잘 잡히면서 시장 가격이 상승했습니다.

12월 2일 기준 중국 남부 지역의 스티렌 가격지수는 953.80포인트로 마감했으며, 이는 전주 대비 22.98포인트(2.47%) 상승한 수치입니다.

미래 시장 분석

경기 침체 우려와 수요 전망에 대한 불안감이 시장을 지배하는 가운데 OPEC+의 추가 감산이 진전되지 않으면서 유가는 변동성이 지속될 것으로 예상됩니다. 국내적인 관점에서 보면, 단기적으로 국내 경제 회복이 어렵고 최종 수요 회복 속도도 더디기 때문에 국내 화학 시장은 가까운 시일 내에 부진할 것으로 전망됩니다.

1. 메탄올

늦겨울에는 천연가스 공급이 주된 공급원이 되며, 일부 메탄올 생산 시설은 가동이 중단되거나 가동이 멈추는 경우가 있습니다. 그러나 현재 제조업체의 재고가 높은 상태이고 시장 공급은 원활할 것으로 예상됩니다. 하류 수요 감소 추세는 쉽게 바뀌지 않을 것으로 보이며, 메탄올 시장은 전반적으로 약세를 보일 것으로 전망됩니다.

2. 가성소다

액상 가성소다의 경우, 현재 시장 상황을 고려할 때 주요 업체들의 재고 부담은 크지 않지만, 코로나19 팬데믹의 반복적인 영향으로 일부 지역의 운송이 여전히 제한적이며, 최종 수요처의 공급도 미흡한 실정입니다. 액상 알칼리 시장은 가까운 시일 내에 안정화될 것으로 예상됩니다.

가성소다 플레이크의 경우, 현재 기업 재고는 낮은 수준이지만 하류 수요가 여전히 부진하여 시장 가격 상승이 어려운 상황이며, 회사의 가격 안정 기조가 뚜렷하게 나타나고 있습니다. 따라서 가성소다 플레이크 시장은 가까운 시일 내에 안정세를 보일 것으로 예상됩니다.

3. 에틸렌글리콜

현재 에틸렌글리콜 시장의 수요는 개선되지 않고 재고가 쌓이고 있으며 시장 심리는 침체되어 있습니다. 국내 에틸렌글리콜 시장은 가까운 미래에도 저조한 수준을 유지할 것으로 예상됩니다.

4. 스티렌

현재 수요는 증가했지만, 단기적으로는 하류 부문에서 신중한 태도를 보이고 있으며, 수요 증가 또는 감소가 불확실하여 시장 반등이 억제되고 있습니다. 다른 호재가 없다면 스티렌 가격은 단기적으로 등락을 반복할 것으로 예상됩니다.

게시 시간: 2022년 12월 13일