춘절 연휴 기간 동안 국내 액체 염소 시장은 비교적 안정적인 흐름을 보였으며, 가격 변동도 잦지 않았습니다. 연휴가 끝나면서 액체 염소 시장도 안정세를 되찾고 3일 연속 상승세를 기록하며 거래 중심이 점차 상승세로 돌아섰습니다. 2월 3일 기준, 산둥 지역 주요 탱크 트럭 공장 거래 가격은 톤당 (-300)위안에서 (-150)위안 사이를 기록했습니다.

국내 염소 시장 견적 검토

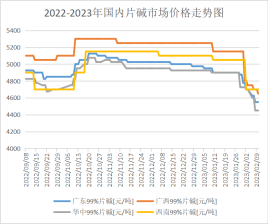

이번 주 국내 액상 알칼리 시장은 약세를 이어갔습니다. 북중국 주요 하류 기업들의 구매 가격이 톤당 920위안까지 하락하면서 시장 심리가 위축되었고, 매수 심리가 약해지면서 시장 진입 열기가 식고 관망세가 강화되었습니다. 하류 수요 회복세도 아직 미약하여 시장은 단순한 재고 보충 이상의 수요를 보이고 있습니다. 염소-알칼리 시장의 재고가 여전히 높은 수준에 액상 염소 가격이 지속적으로 반등하는 가운데, 시장의 약세 전망과 더불어 현재 시장에 호재가 없는 상황이 겹쳐 액상 알칼리 시장은 약세를 지속했습니다.

산둥 지역의 32 알칼리 주류 공장 거래 가격은 톤당 940~1070위안, 50 알칼리 주류 거래 가격은 톤당 1580~1600위안입니다. 장쑤 지역의 32 알칼리 주류 거래 가격은 톤당 960~1150위안, 고알칼리 주류 거래 가격은 톤당 1620~1700위안입니다. 다음 주에는 실질적인 긍정적 요인이 없다면, 하류 기업들이 이전 기간에 비해 다소 회복세를 보이고 있지만, 전반적인 상승세는 미미하고 시장 내 기업들의 재고량도 여전히 높은 수준을 유지할 것으로 예상됩니다. 따라서 다음 주에도 액상 알칼리 시장의 약세 추세가 반전되기는 어려울 것으로 보이며, 하류 수요 회복에 특히 주목해야 합니다.

수요 회복이 더디고, 주요 하류 업체인 산화알루미늄은 가성소다 구매 계획이 없어 구매 의욕이 저조하며, 수출 주문도 드물고, 기타 약세 요인들이 시장 거래 분위기를 비교적 잠잠하게 만들고 있어 실제 시장 거래 가격은 제조업체 제시 가격보다 상당히 낮은 수준입니다.

현재 내몽골과 닝샤 지역 제조업체들은 톤당 약 4,000위안을 제시하고 있지만, 실제 시장 거래 가격은 톤당 약 3,850~3,900위안입니다. 현지 기업들은 톤당 약 3,700위안을 제시하고 있지만, 실제 시장 거래 가격은 톤당 약 3,600위안입니다. 산둥성 기업들은 가성소다 정제를 톤당 약 4,400~4,500위안에 공급하고 있는데, 고가 제품의 경우 가격이 크게 하락하여 현지 시장 실제 거래 가격은 톤당 약 4,450위안입니다. 일부 공급처에서는 이보다 낮은 가격에 거래되기도 합니다.

현재 주요 생산 지역의 기업들은 일시적인 유지 보수 계획을 발표하지 않아 공급은 비교적 충분한 상태이지만, 하류 수요 회복세가 뚜렷하게 이어지기는 어려워 보입니다. 이러한 상황에서 거래자들의 시장 진입 열기가 식고 제조업체의 선주문량이 크게 줄어들면서 시장 가격은 하락할 가능성이 높습니다. 따라서 다음 주 주요 생산 지역의 신규 개별 시가는 톤당 50~100위안 정도 하락할 것으로 예상되며, 실제 거래 가격 또한 어느 정도 하락할 전망입니다.

주요 하류 시장 분석

산화알루미늄: 국내 산화알루미늄 가격은 안정적인 흐름을 보이고 있습니다. 시장 분석에 따르면, 환경 보호 조치의 영향으로 산둥성 산화알루미늄 기업들이 배로 설비 개편을 단행하면서 단기 생산량이 감소했습니다. 시장의 생산능력 회복에 따라 산화알루미늄 기업들의 주문이 활발해졌지만, 초기 가동률이 낮아 전반적인 재고 수준은 낮은 상태입니다. 최근 산화알루미늄 신규 투자 및 생산 재개 열기가 예상보다 뜨거워지면서 시장 전반의 현물 공급량이 증가했습니다. 그러나 전해알루미늄의 신규 투자 및 생산 재개 속도가 더디고, 오히려 생산량 감소 규모가 확대되는 추세로 인해 단기적으로 시장에 비관적인 전망이 강하게 나타나고 있습니다. 단기적으로 시장 전반에서 신중한 관망세가 강해지면서 가격 안정 충격 가능성이 높아 단기적으로 산화알루미늄 가격은 안정세를 유지할 것으로 예상됩니다.

에피클로로히드린: 이번 주 국내 에폭시프로필렌 가격이 하락했습니다. (2월 9일 기준 장쑤성 현물 시장의 주요 논의 가격은 톤당 8700~8800위안으로, 2월 2일 대비 3.85% 하락했습니다.) 주간에는 상류 원자재 공급이 부진했습니다. 원가 지원 효과도 분명히 있지만, 에폭시프로필렌 가격 하락의 주요 원인은 하류의 신규 주문 부족과 공장 재고 증가입니다. 여기에 일부 설비의 재가동과 저가 공급 물량의 지속적인 유입으로 업계의 공급 과잉이 심화되고 시장의 공급 심리가 개선되었습니다. 그러나 전반적인 시장 약세 속에서 에폭시프로필렌 가격을 지지하는 요인이 제대로 형성되지 못했고, 여러 악재가 겹치면서 주간 가격은 계속 하락했습니다. 현재 시장은 고비용 저수요 상황에 놓여 있으며, 가격 하락세가 지속되면서 두 공정의 총이익 여력이 크게 줄어들었습니다. 특히 글리세린법을 이용한 에폭시옥사이드 프로필렌 생산은 원가 부근에서 맴돌고 있으며, 일부 기업은 손실을 보고 있습니다. 원가와 공급, 수요의 경쟁 속에서 업계 분위기는 침울하며, 시장 전반의 분위기를 낙관하기는 어렵습니다.

프로필렌 옥사이드: 국내 프로필렌 옥사이드 시장은 이번 주기에서 대체로 꾸준한 상승세를 보이고 있습니다. 지난주 말 소폭 상승 후, 이번 주에는 하류 부문에서 일정 수준의 적정 수요가 유지될 것으로 예상되며, 이후 연이어 상승세가 이어질 전망입니다. 사이클로프로필렌 재고 소진 및 이송으로 사이클로프로필렌 가격이 상승하고 있는 가운데, 공급 측면에서 개별 설비의 단기적인 생산량 감소와 액체 염소 가격 상승이 원가 상승을 부추기고 있습니다. 최근 약세 추세가 이어지고 있습니다. 목요일 기준, 산둥 CiC 현물 거래 가격은 톤당 9,500~9,600위안이며, 주요 거래 주간 평균 가격은 톤당 9,214.29위안으로 전월 대비 1.74% 상승했습니다. 동중국 거래 현물 가격은 톤당 9,700~9,900위안이며, 주요 거래 주간 평균 가격은 톤당 9,471.43위안으로 전월 대비 1.92% 상승했습니다. 프로필렌 옥사이드 공급단의 가동률은 주기 내에서 소폭 감소했습니다. 전해 2단계는 소폭의 마이너스 가동률을 유지했고, 이다와 치샹은 가동을 중단했으며, 쉘은 80% 가동률을 보였습니다. 전해 2단계는 마이너스 가동률을 높였고, 빈화, 화타이, 산웨는 단기간 마이너스 가동률을 낮췄습니다. 다제는 낮은 마이너스 가동률을 유지했고, 톈진 석유화학은 60%의 안정적인 가동률을 보였습니다. 새틀라이트 석유화학은 주기 내 설비 가동률 72.41%를 기록했습니다. 비용 측면에서 보면, 프로필렌과 액체 염소의 가격이 지속적으로 상승 및 반등하면서 비용 회복세를 보였고, 사이클로프로필렌은 손익분기점을 맞췄습니다. 연휴 종료 후 수요 반응은 예상과 달랐으며, 일부는 초기 재고를 소화했고, 일부는 고가를 기다리며 신중하게 관망했습니다.

미래 시장 전망

다음 주에는 주요 생산 지역 기업들의 재고 압력 증가와 주요 하류 구매 가격의 지속적인 하락으로 인해 국내 액상 알칼리 시장 가격이 추가 하락할 여지가 있습니다. 주요 판매 지역의 하류 수요 회복이 더디기 때문에 시장 가격을 지지하는 요인은 제한적일 것입니다. 다음 주 국내 가성소다 시장 가격도 하락할 가능성이 높습니다. 하류 수요 부진으로 거래업체들의 시장 진입이 제한적이며, 실제 거래 가격이 제조업체 제시가보다 상당히 낮습니다. 주요 하류인 알루미나 수요를 비알루미늄 하류 수요에만 의존하여 충족할 수 없고, 거래업체들의 시장 운영 개선도 어려워 다음 주 시장 가격은 대체로 하락할 것으로 예상됩니다. 액상 염소의 경우, 중국 북부 지역의 액상 염소 가격 지속적인 상승으로 일부 하류 기업들의 물량 공급이 중단되었습니다. 현지 액상 염소 가격은 다음 주 초 하락세를 보일 수 있으며, 시장은 다시 보조금 지급에 돌입할 가능성이 있습니다. 그러나 하류 부문이 점차 회복됨에 따라 다음 주 북중국 액체 염소 시장은 먼저 하락한 후 상승할 것으로 예상되며, 이는 주변 지역 시장에 일정 부분 영향을 미칠 것입니다. 반면, 다른 지역 시장은 비교적 안정세를 보일 것으로 전망됩니다.

게시 시간: 2023년 2월 15일