2022년 국내 화학제품 시장은 전반적으로 합리적인 하락세를 보였습니다. 경제단체 통계에 따르면, 2022년 모니터링 대상 106개 주요 화학제품 중 64%가 하락했고 36%는 상승했습니다. 화학제품 시장은 신에너지 제품의 성장, 전통 화학제품의 하락, 그리고 원자재의 안정화라는 패턴을 나타냈습니다. 이번에 새롭게 선보이는 "2022년 화학시장 전망" 시리즈에서는 주요 상승 및 하락 제품을 선정하여 분석할 예정입니다.

2022년은 리튬염 시장의 호황기였습니다. 수산화리튬, 탄산리튬, 인산리튬철, 인광석이 화학제품 증가율 상위 4위를 차지했습니다. 특히 수산화리튬 시장은 연중 강한 상승세와 높은 횡보세를 보이며 결국 전년 대비 155.38%라는 경이적인 증가율을 기록했습니다.

두 차례의 강력한 상승세와 혁신적인 고성장

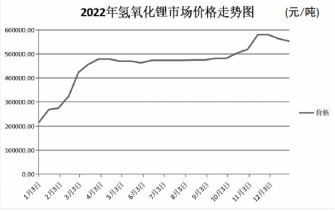

2022년 수산화리튬 시장의 추세는 세 단계로 나눌 수 있습니다. 2022년 초, 수산화리튬 시장은 톤당 평균 가격 216,700위안(이하 동일)으로 개장했습니다. 1분기에 강한 상승세를 보인 후 2분기와 3분기에도 높은 수준을 유지했습니다. 결국 톤당 평균 가격이 10,000위안을 돌파하며 연말에는 155.38%의 상승률을 기록했습니다.

2022년 1분기 수산화리튬 시장은 전분기 대비 110.77% 상승했으며, 특히 2월에는 52.73%라는 역대 최대 상승률을 기록했습니다. 업계 통계에 따르면, 이러한 상승세는 상류 원자재 가격 상승과 탄산리튬 가격의 지속적인 상승세에 힘입은 것으로 분석됩니다. 한편, 원자재 부족으로 수산화리튬 생산 설비의 전체 가동률이 약 60%까지 하락하면서 공급 과잉이 발생했습니다. 이에 따라 하류 고니켈 삼원계 배터리 제조업체의 수산화리튬 수요는 증가했지만, 수급 불균형이 심화되면서 가격 급등을 초래했습니다.

2022년 2분기와 3분기 수산화리튬 시장은 변동성이 큰 흐름을 보였으며, 평균 가격은 이 기간 동안 0.63% 소폭 상승했습니다. 2022년 4월부터 5월까지 탄산리튬 가격은 약세를 보였습니다. 일부 수산화리튬 제조업체의 신규 생산 능력 증설로 전체 공급량이 증가하고 국내 하류 부문의 현물 구매 수요가 둔화되면서 수산화리튬 시장은 상승세를 나타냈습니다. 2022년 6월부터 탄산리튬 가격이 소폭 상승하며 수산화리튬 시장 상황을 뒷받침했고, 하류 부문의 수요도 다소 회복되어 481,700위안까지 상승했습니다.

2022년 4분기에 접어들면서 수산화리튬 시장은 전분기 대비 14.88% 상승하며 다시 한번 상승세를 보였습니다. 성수기 분위기 속에서 신에너지 자동차의 생산 및 판매량이 급증하면서 수요가 급증했고, 신에너지 자동차 보조금 정책 시행이 임박함에 따라 일부 자동차 회사들이 에너지 배터리 수요 증가에 대비하면서 수산화리튬 시장의 수요를 견인할 것으로 예상됩니다. 또한, 국내 코로나19 확산으로 시장의 현물 공급이 부족해지면서 수산화리튬 시장은 다시 상승세를 보였습니다. 2022년 11월 중순 이후 탄산리튬 가격이 하락하면서 수산화리튬 시장도 소폭 하락하여 최종 가격은 553,300위안으로 마감했습니다.

상류 원자재 공급이 부족합니다.

2022년을 돌아보면 수산화리튬 시장뿐만 아니라 다른 리튬염 계열 제품들도 눈부신 성장을 보였습니다. 탄산리튬은 89.47%, 인산리튬철은 전년 대비 58.1% 상승했으며, 인산리튬철의 원료인 인광석 가격 또한 전년 대비 53.94% 상승했습니다. 업계에서는 2022년 리튬염 가격 급등의 주요 원인으로 리튬 자원 가격의 지속적인 상승을 꼽고 있으며, 이로 인해 리튬염 공급 부족 현상이 심화되어 가격 상승을 부추겼다고 분석합니다.

랴오닝성의 신에너지 배터리 마케팅 담당자에 따르면, 수산화리튬은 주로 수산화리튬 생산 방식과 염호 방식 두 가지로 나뉘며, 산업용 탄산리튬을 정제한 후 수산화리튬을 생산합니다. 2022년에는 수산화리튬을 사용하는 기업들이 광물 자원 부족에 직면했습니다. 한편으로는 리튬 자원 부족으로 수산화리튬 생산 능력이 제한적이었고, 다른 한편으로는 현재 국제 배터리 인증 기관의 인증을 받은 수산화리튬 생산 업체가 소수에 불과하여 고품질 수산화리튬 공급이 더욱 제한적이었습니다.

핑안증권의 애널리스트 천샤오는 연구 보고서에서 원자재 문제가 리튬 배터리 산업 공급망의 중요한 교란 요인이라고 지적했습니다. 염호 염수 리튬 채취 경로의 경우, 기온 하강으로 염호 증발량이 감소하면서 공급 부족 현상이 나타나고 있으며, 특히 1분기와 4분기에 이러한 현상이 두드러집니다. 리튬인산철의 희소성으로 인해 현물 공급이 부족해지면서 가동률이 높아졌고, 전년 대비 53.94% 증가했습니다.

터미널 신규 에너지 수요가 증가했습니다.

고니켈 삼원계 리튬 이온 배터리의 핵심 원료인 수산화리튬은 하류 신에너지 자동차 산업의 강력한 수요 증가로 인해 가격 상승보다 더 큰 동기를 부여받았습니다.

핑안증권은 2022년에도 신에너지 단말기 시장이 강세를 이어가며 눈부신 성과를 보였다고 지적했습니다. 수산화리튬을 사용하는 하류 배터리 공장의 생산이 활발하고, 고니켈삼원계 배터리와 리튬철 배터리에 대한 수요가 지속적으로 증가하고 있습니다. 중국자동차협회의 최신 자료에 따르면, 2022년 1월부터 11월까지 신에너지 자동차의 생산과 판매량은 각각 625만 3천 대와 6천67만 대로 전년 동기 대비 평균 증가했으며, 시장 점유율은 25%에 달했습니다.

자원 부족과 강력한 수요 속에서 수산화리튬과 같은 리튬염 가격이 급등하면서 리튬 전력 산업계는 불안감에 휩싸였습니다. 전력 배터리 소재 공급업체, 제조업체, 그리고 신에너지 자동차 제조업체 모두 리튬염 구매를 늘리고 있습니다. 2022년에는 여러 배터리 소재 제조업체가 수산화리튬 공급업체와 공급 계약을 체결했습니다. 아브켐 그룹의 자회사는 액시즈(Axix)와 배터리 등급 수산화리튬 공급 계약을 맺었고, 톈화슈퍼클린의 자회사인 톈이리튬(Tianyi Lithium) 및 쓰촨톈화(Sichuan Tianhua)와도 배터리 등급 수산화리튬 제품 공급 계약을 체결했습니다.

배터리 회사들뿐만 아니라 자동차 회사들도 수산화리튬 공급 확보를 위해 치열한 경쟁을 벌이고 있다. 2022년에는 메르세데스-벤츠, BMW, 제너럴 모터스 등 여러 자동차 회사들이 배터리용 수산화리튬 공급 계약을 체결했으며, 테슬라 역시 배터리용 수산화리튬 화학 공장을 건설하여 리튬 화학 제품 생산 분야에 직접 진출하겠다고 밝혔다.

전반적으로 신에너지 자동차 산업의 급성장 전망은 수산화리튬에 대한 막대한 시장 수요를 창출했지만, 상류 리튬 자원의 부족은 수산화리튬 생산 능력의 제한을 초래하여 시장 가격을 높은 수준으로 끌어올렸습니다.

게시 시간: 2023년 2월 2일