남중국 지수는 소폭 하락했습니다.

분류는 상향과 하향 모두를 의미합니다.

지난주 국내 화학제품 시장은 다른 양상을 보였으며, 전반적으로 전주 대비 하락했습니다. 캔톤 트레이딩이 모니터링한 20개 품목 중 6개는 상승했고, 6개는 하락했으며, 7개는 변동이 없었습니다.

국제 시장 관점에서 보면, 이번 주 국제 원유 시장은 소폭 상승했습니다. 러시아가 서방 제재에 대응해 3월부터 생산량을 줄일 예정이고, OPEC+가 생산량을 늘리지 않을 것이라고 밝힌 점 등이 OPEC의 최근 보고서에서 언급된 생산량 증대 등 호재로 작용하면서 국제 원유 시장은 전반적으로 상승했습니다. 2월 17일 기준, 미국 서부 텍사스산 원유(WTI) 선물 1차 계약의 종가는 배럴당 76.34달러로 전주 대비 1.72달러 하락했습니다. 브렌트유 선물 1차 계약의 종가는 배럴당 83달러로 전주 대비 1.5달러 하락했습니다.

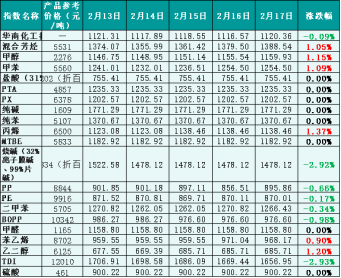

국내 시장 관점에서 보면, 이번 주 국제 원유 시장의 강세에도 불구하고 원유 가격 상승 기대감이 제한적이고 화학 시장을 충분히 뒷받침하지 못했습니다. 따라서 국내 화학제품 시장은 전반적으로 소폭 하락했습니다. 게다가 화학제품 하류 수요 증가세가 미미하고 일부 하류 수요 회복세도 기대에 미치지 못하면서 전체 시장 추세가 국제 원유 시장의 흐름을 따라 하락했습니다. 광화무역모니터(Guanghua Trading Monitor) 데이터에 따르면, 남중국 화학제품 가격지수는 이번 주 소폭 상승했습니다. 금요일 기준 남중국 화학제품 가격지수(이하 "남중국 화학지수")는 1,120.36포인트로, 주초 대비 0.09%, 2월 10일(금) 대비 0.47% 하락했습니다. 20개 세부 지수 중 혼합방향족, 메탄올, 톨루엔, 프로필렌, 스티렌, 에틸렌글리콜 등 6개 지수가 상승했습니다. 수산화나트륨, PP, PE, 자일렌, BOPP, TDI 등 6개 지수는 하락했고, 나머지는 안정세를 유지했다.

그림 1: 지난주 남중국화학물가지수 참고자료(기준: 1000). 참고가격은 거래업체 제시가격이다.

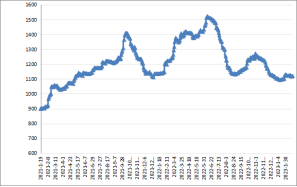

그림 2: 2021년 1월 ~ 2023년 1월 남중국 지수 추세 (기준: 1000)

분류 지수 시장 동향의 일부

1. 메탄올

지난주 메탄올 시장은 전반적으로 약세를 보였습니다. 석탄 시장 하락의 영향으로 원가 지지력이 약화되었고, 전통적인 하류 부문인 메탄올 수요 회복이 더디게 진행되었으며, 최대 하류 올레핀 생산 시설마저 저조한 수준으로 가동되면서 시장 전체가 약세를 이어갔습니다.

2월 17일 오후 기준, 중국 남부 메탄올 시장 가격 지수는 1159.93포인트로 마감했으며, 이는 주초 대비 1.15% 상승, 지난 금요일 대비 0.94% 하락한 수치입니다.

2. 수산화나트륨

지난주 국내 수산화나트륨 시장은 부진한 흐름을 이어갔습니다. 전반적인 시장 거래량이 적었고, 시장 참여자들은 신중한 태도를 보였습니다. 현재 하류 수요 회복세가 예상보다 더디면서, 시장은 여전히 구매 수요에 집중하고 있습니다. 게다가 염소-알칼리 시장의 재고 압력이 높아 시장 하락 압력이 강한 가운데, 수출 부진으로 내수 시장으로의 전환이 가속화되면서 공급 과잉이 발생하고 있어 수산화나트륨 시장 하락에 부정적인 영향을 미치고 있습니다.

지난주 국내 수산화나트륨 시장은 유통 채널 전반에 걸쳐 하락세를 이어갔습니다. 대부분의 기업들이 정상적인 조업을 유지했지만, 하류 수요는 대체로 수요 수준에 머물렀고 수출 주문은 부족하여 시장의 비관론이 심화되면서 지난주 국내 수산화나트륨 시장이 하락했습니다.

2월 17일 기준 중국 남부의 수산화나트륨 가격지수는 1,478.12포인트로 마감했으며, 이는 주 초 대비 2.92%, 금요일 대비 5.2% 하락한 수치입니다.

3. 에틸렌글리콜

지난주 국내 에틸렌글리콜 시장은 반등세를 멈췄습니다. 국제 원유 시장이 전반적으로 상승하고 비용 지원이 강화되면서, 에틸렌글리콜 시장은 첫 2주간 하락세를 마감하고 하락세가 멈추기 시작했습니다. 특히, 일부 에틸렌글리콜 관련 설비가 다른 수익성 좋은 제품으로 전환되면서 시장 심리가 개선되었고, 전반적인 시장 상황은 상승세로 돌아섰습니다. 그러나 하류 부문 가동률은 예년보다 낮은 수준이며, 에틸렌글리콜 시장 상승세는 이러한 추세를 반영하는 것으로 보입니다.

2월 17일 기준 중국 남부 지역의 물가지수는 685.71포인트로 마감했으며, 이는 주 초 대비 1.2%, 지난 금요일 대비 0.6% 상승한 수치입니다.

4. 스티렌

지난주 국내 스티렌 시장은 저조한 흐름을 보이다가 약하게 반등했습니다. 주중에는 국제 원유 시장 상승으로 원가가 지지를 받았고, 주말 동안 스티렌 시장이 반등했습니다. 특히 항만 출하량이 증가하고 예상됐던 항만 인도량 감소가 반영된 점이 영향을 미쳤습니다. 또한 일부 제조업체의 유지 보수 등 유리한 요인들이 시장을 끌어올렸습니다. 그러나 항만 재고 부담은 여전히 크고, 하류 수요 회복세는 예상만큼 좋지 않아 현물 시장의 공급 부족 현상이 억제되고 있습니다.

2월 17일 기준 중국 남부 지역의 스티렌 가격지수는 968.17포인트로 마감되어 주 초 대비 1.2% 상승했으며, 지난 금요일과 비슷한 수준을 유지했다.

미래 시장 분석

불안정한 지리적 상황은 여전히 국제 유가 상승에 유리한 환경을 조성하고 있습니다. 이는 이번 주 국제 유가 시장의 상승 추세를 억제할 것으로 예상됩니다. 국내적인 관점에서 보면, 전반적인 시장 공급은 충분한 반면 화학제품 하류 수요는 약세를 보이고 있습니다. 따라서 이번 주 국내 화학 시장은 시장 또는 기업 운영 측면에서 주로 움직일 것으로 예상됩니다.

1. 메탄올

이번 주에는 신규 유지보수 장비 제조업체가 없으며, 일부 예비 유지보수 장비의 복구로 시장 공급은 충분할 것으로 예상됩니다. 수요 측면에서는 주요 올레핀 장비 가동률이 저조하고, 기존 하류 사용자 수요가 소폭 증가할 수 있지만, 전체 시장 수요 증가율은 여전히 저조합니다. 요약하자면, 제한된 비용과 상대적으로 제한적인 기본 표면 개선 상황을 고려할 때, 메탄올 시장은 충격 추세를 유지할 것으로 예상됩니다.

2. 수산화나트륨

가성소다액의 경우, 시장 전체 공급은 충분하지만 하류 수요는 여전히 부진합니다. 현재 주요 생산 지역의 재고 압력이 여전히 높은 상태이며, 동시에 하류 구매 가격이 지속적으로 하락하고 있습니다. 따라서 가성소다액 시장은 앞으로도 하락세를 이어갈 것으로 예상됩니다.

가성소다 플레이크의 경우, 하류 수요 부진으로 인해 시장에서 저가 현상이 빈번하게 나타나고 있습니다. 특히 주요 하류 제품인 알루미나 수요 회복이 어려운 데다 비알루미늄 하류 시장의 지원도 미흡하여 가성소다 플레이크 시장은 추가 하락 여지가 있을 것으로 예상됩니다.

3. 에틸렌글리콜

에틸렌 글리콜 시장은 시장을 주도할 것으로 예상됩니다. 하이난 정유공장의 80만 톤 규모 설비가 가동을 시작하면서 시장 공급량이 풍부해졌고, 하류 폴리에스터 가동률에도 개선의 여지가 있습니다. 그러나 후반기 성장 속도는 불확실하며, 글리콜 시장은 소폭의 변동을 겪을 것으로 전망됩니다.

4. 스티렌

다음 주 스티렌 시장의 반등 여력은 제한적입니다. 스티렌 공장의 수리 및 하류 수요 회복이 시장을 끌어올리겠지만, 다음 주 국제 원유 시장의 약세 전망이 시장 심리에 영향을 미쳐 가격 상승을 제한할 수 있습니다.

게시 시간: 2023년 3월 1일