최근 중국 비철금속산업협회 실리콘 지부 자료에 따르면 이번 주 실리콘 웨이퍼 가격이 급락했으며, M6, M10, G12 단결정 실리콘 웨이퍼의 평균 거래 가격은 각각 개당 5.08위안, 5.41위안, 7.25위안으로 떨어져 주간 하락률이 각각 15.2%, 20%, 18.4%에 달했습니다.

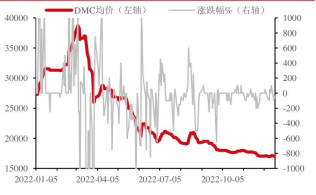

유기 실리콘 DMC 가격 |단위: 위안/톤

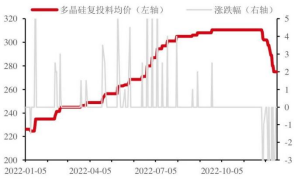

다결정 실리콘 가격 | 단위: 위안/톤

실리콘 산업 지부는 공급 측면에서 1차 기업과 전문 기업들이 다시 한번 가동률을 낮췄으며, 수요 측면에서는 전체 산업 사슬의 가격 인하 단말기가 부진한 모습을 보이고 있다고 지적했습니다.

소재 네트워크에 따르면 이번 주 선두 실리콘 필름 업체 두 곳의 가동률이 각각 80%와 85%로 하락했고, 통합 업체들의 가동률은 70~80%를 유지했으며, 기타 업체들의 가동률은 60~70%로 떨어졌습니다. 지난주 실리콘 산업 지부는 실리콘 웨이퍼 가격을 업데이트하지 않았습니다. 해당 기관은 이번 주 하락세에는 이전 두 주간의 가격 하락이 포함되어 있으며, 근본적인 원인은 실리콘 원자재 가격 하락이라고 지적했습니다. PV 컨설팅 등 기관의 자료에 따르면 지난주 M10 및 G12 실리콘 웨이퍼의 평균 가격은 각각 개당 6.15위안과 8.1위안이었습니다.

자료에 따르면, 현재 태양광 수요 시장의 단기적인 우려 사항은 주로 북반구의 겨울 도래와 전국적인 코로나19 팬데믹 상황이 태양광 발전 프로젝트 건설 과정에 미친 심리적 영향에서 비롯됩니다.

하지만 지난 이틀 동안 실리콘 소재 하류 공급이 활발해지면서 실리콘 가격은 안정세를 유지하고 있습니다.

산업용 실리콘: 어제 산업용 실리콘 가격이 안정세를 보였습니다. SMM 데이터에 따르면 12월 20일 기준 동중국산 산소 553# 실리콘은 톤당 18,400~18,600위안으로 50위안 하락했고, 421# 실리콘은 톤당 18,800~19,100위안으로 200위안 하락했습니다. 521# 실리콘은 톤당 19,900~20,000위안, 3303# 실리콘은 톤당 19,900~20,100위안을 기록했습니다. 현재 공급량은 지속적으로 감소하고 있으며, 쓰촨성과 윈난성의 전기 요금 인상으로 생산량이 줄어들었습니다. 교통 체증 상황이 완화되면서 신장 지역의 생산량은 증가할 것으로 예상됩니다. 폴리실리콘 수요 증가에 힘입어 소비는 지속적으로 늘어나고 있습니다. 공급 감소와 소비 증가로 공급 과잉이 완화되고 누적 재고량도 줄어들었지만, 전체적인 재고량은 여전히 높은 수준입니다. 최근 가격은 약세를 보이고 있는데, 건기 동안 생산 비용이 증가하면서 가격 하락세는 점차 멈추고 안정될 것으로 예상됩니다.

폴리실리콘: 폴리실리콘 가격은 안정세를 보이고 있습니다. SMM 통계에 따르면 폴리실리콘 재공급용은 kg당 270~280위안, 폴리실리콘 치밀재는 kg당 250~265위안, 폴리실리콘 콜리플라워재는 kg당 230~250위안, 과립형 실리콘은 kg당 250~270위안입니다. 폴리실리콘 생산량은 지속적으로 증가하고 있지만, 가격 하락세 속에서도 수주량은 부진한 모습을 보이고 있습니다. 실리콘 웨이퍼 등의 재고 축적이 예상되는 상황에서 폴리실리콘 가격은 계속 하락할 것으로 전망되지만, 생산량 증가로 인한 산업용 실리콘 수요는 높은 성장률을 유지할 것으로 보입니다.

유기실리콘: 유기실리콘 가격은 소폭 변동했습니다. 주창정보(Zhuochuang Information) 통계에 따르면 12월 20일 산둥성 일부 제조업체는 DMC를 톤당 16,700위안으로 제시했는데, 이는 100위안 하락한 가격입니다. 다른 제조업체들은 톤당 17,000~17,500위안을 제시했습니다. 유기실리콘 시장은 계속해서 냉각되고 있으며, 최종 시장은 아직 회복되지 않았습니다. 하류 제조업체들은 단순히 구매만 필요한 상황이고, 많은 기업들이 유지 보수 또는 마이너스 운영을 위해 생산을 중단했습니다. 현재 업계 전체적으로 생산량이 저조한 상황에서 생산 비용 상승으로 인해 가격 하락 여지가 없습니다. 동시에 최종 시장의 영향으로 가격 공급도 부족한 상황입니다. 따라서 유기실리콘의 초기 공급과 가격은 안정세를 유지하며 큰 변동은 없을 것으로 예상됩니다.

신다증권은 태양광 산업 공급망 가격 하락 추세가 더욱 뚜렷해짐에 따라 내년 태양광 설치 수요가 증가할 것으로 예상하며, 단기적인 수요 부진 우려는 영향이 제한적일 것이라고 판단했습니다. 국내 미설치 프로젝트 중 일부는 4분기에 완료되거나 내년 1분기에 완료될 예정이며, 유럽과 미국 시장은 크리스마스 이후 수요가 빠르게 회복될 것으로 예상됩니다. 2023년 1분기 글로벌 태양광 시장은 약세를 보일 것으로 전망됩니다.

2023년 한 해 동안 산업 공급망 비용 절감, 신기술 개발, 생산량 집중화에 힘입어 중유럽의 수요는 지속적으로 빠르게 증가할 것으로 예상되며, 미국의 수요도 증가할 것으로 전망됩니다. 전 세계 태양광 수요는 약 40% 성장할 것으로 예상됩니다. 현재 집적 회로, 인버터, 핵심 보조 소재 등의 가치 평가가 매우 매력적이며, 내년 국내외 태양광 수요의 높은 성장세에 대해 낙관적으로 전망합니다.

게시 시간: 2022년 12월 28일