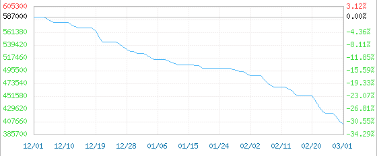

정말 어처구니없고 비참한 상황입니다. 톤당 40만 위안 아래로 떨어졌던 배터리용 탄산리튬 가격이 톤당 39만 위안에서 38만 7,500위안까지 하락하며 1년 만에 최저치를 경신했고, 23일 동안 10만 위안 이상 하락했습니다. 불과 3개월 만에 탄산리튬 가격은 최고치였던 톤당 60만 위안 대비 30% 이상, 연초 톤당 50만 위안 대비 20% 이상 하락했습니다.

배터리 등급 탄산화 국내 혼합 가격 2022-12-01-2023-03-01

최소 99.5%

한 탄산리튬 제조업체는 고객이 충분한 양의 탄산리튬을 구매할 의향이 있다면 톤당 34만 5천 위안까지 가격을 낮출 수 있으며, 배송비도 무료라고 밝혔습니다. 업계 일각에서는 실제 거래 가격이 톤당 33만 위안까지 떨어졌다는 이야기도 나왔습니다.

수요 부진, 다양한 화학 물질

고속에서 하강!

업계 분석에 따르면 현재 리튬염 가격 하락의 영향은 약화되었으며, 수요가 주요 요인으로 작용하고 있습니다. 올해 첫 두 달 동안 신에너지 자동차의 최종 판매량이 저조하고 완제품 배터리 재고가 많아 시장 구매 수요가 약화된 것이 원인입니다. 또한 리튬족 원소와 화학 산업 사슬 내 다양한 화학 제품들도 가격에 악영향을 미치고 있습니다.

수산화리튬: 가격이 톤당 11만 위안 하락, 20% 떨어졌습니다.

수산화리튬의 평균 거래 가격은 하루 7,500위안/톤 하락하여 현재 42만 위안/톤을 기록하고 있으며, 이는 2월 초 대비 11만 위안/톤, 20% 하락한 수치입니다. 지난해 최고치와 비교하면 18% 하락한 셈입니다. 상류의 탄산리튬 및 수산화리튬 시장 가격 지지력이 약화되고 있으며, 2023년 신에너지 자동차 우대 정책이 만료됨에 따라 신에너지 자동차 시장의 높은 성장세 유지가 불투명해졌습니다. 하류 업체들의 구매 의사가 낮아 실제 시장 거래는 제한적이며, 대부분 저가 주문에 그치고 있습니다.

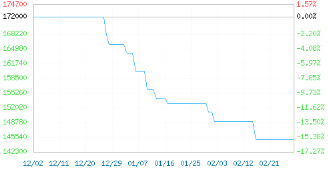

산소 산화 이론 국내 시장 가격 (2022년 12월 2일 ~ 2023년 3월 2일)

산업용 등급

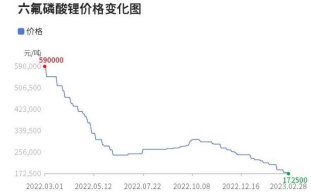

리튬 헥살 플루오로펜시브: 가격이 톤당 4만 위안 이상 하락, 19% 하락

육불화인산리튬(LiFiH) 가격은 하루 만에 톤당 7,000위안씩 하락하여 현재 톤당 172,500위안까지 떨어졌습니다. 육불화인산리튬은 2020년 톤당 7만위안 미만에서 2022년 3월 최고치인 톤당 60만위안까지 700% 이상 상승했습니다. 그러나 현재 육불화인산리튬 가격은 지난해 최고치 대비 71% 하락했습니다.

리튬인산철: 가격이 톤당 25,000위안 하락, 14% 떨어졌습니다.

2월 리튬인산철 시장은 2.97% 소폭 하락하여 현재 톤당 약 14만 5천 위안에 거래되고 있습니다. 1년 전 톤당 17만 위안을 넘어섰던 가격이 2만 5천 위안(14.7%) 하락한 것입니다. 이는 하류 수요를 충족시키는 데 도움이 될 것으로 예상됩니다. 현재 시장 수요와 원자재 가격 약세를 고려할 때, 리튬인산철 시장의 하락세는 더욱 뚜렷하게 나타나고 있습니다.

리튬인산철 국내 생산 가격 (2022년 12월 2일~2023년 3월 2일)

다이내믹 타입; 우수한 제품

고체 에폭시 수지: 월간 가격의 7% 하락, 역대 최고치 대비 61% 하락

고체 에폭시 수지 가격은 전년 대비 1,100위안 하락한 2월 14,400위안을 기록하며 전월 대비 7.10% 하락했습니다. 이는 최근 몇 년간 최고치 대비 43%, 사상 최고치 대비 61% 하락한 수치입니다. 중국 동부와 남부 시장의 고체 에폭시 수지 출하가 원활하지 못하고 있으며, 하류 부문의 신규 단일 구매량도 부진한 것으로 나타났습니다. 원료인 비스페놀 A와 에폭시오핀 가격이 소폭 약세를 보이면서 수지 원가 지지력이 약해져 시장 가격이 점차 하락하고 있습니다.

액상 에폭시 수지: 2월 가격 4.38% 하락, 사상 최고치 대비 63% 하락

액상 에폭시 수지 가격은 연말 이후 톤당 700위안 하락한 15,300위안을 기록하며 4.38% 하락했습니다. 이는 최근 몇 년간 최고치 대비 47%, 사상 최고치 대비 63% 하락한 수치입니다. 중국 남부 액상 에폭시 수지 시장은 여전히 부진하며, 하류 부문의 수요 회복세가 미미하여 공급 가격은 톤당 15,200~15,800위안에 머물고 있습니다. 중국 동부 액상 에폭시 수지 시장은 경질 가스 시장 양상을 보이며 수지 가격이 원가 수준으로 하락했고, 하류 수요 부진으로 생산 업체들은 톤당 15,000~15,600위안에 공급하고 있습니다.

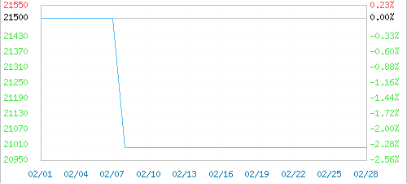

PA6: 가격이 3개월 만에 톤당 3,500위안 하락했습니다.

2월 국내 PA66 시장은 하락세를 보이다가 횡보세를 나타냈습니다. 중국 내 PA66 출고평균 가격은 톤당 21,000위안이었습니다. 지난 3개월 동안 PA66 가격은 톤당 3,500위안 하락했고, 지난달에는 톤당 1,500위안 하락하여 월초 대비 2.33% 상승 또는 하락했습니다. 국내 PA66 산업의 전체 가동률은 65%를 넘어 공급 과잉 상태이며, 수요 부진은 쉽게 해소되지 않을 전망입니다. 최종 소비자들은 재고를 안정적으로 유지하고 고가 공급에 대한 저항력을 강화해야 합니다. 일본 아사히 1300S와 듀폰 101L 등 유명 브랜드 제품의 가격 하락세는 지속되고 있습니다.

PA66 저장성 혼합 가격 2023-02-01-2023-02-28

중간 스틱 주입 레벨:

또한 일부 자료에 따르면, 우대 정책과 가동률 하락으로 인해 수십 가지 원자재 가격이 급등한 반면, DMF, 브롬, 이소옥틸알코올, 아연괴 등 1,000위안씩 하락한 원자재도 있는 것으로 나타났습니다. 이는 제품 가격 하락의 이면에는 그다지 활황이거나 과열된 하류 시장이 존재하지 않음을 시사합니다.

브롬 가격은 톤당 8,300위안 하락한 31,700위안을 기록하며 20.75%의 하락폭을 보였다.

수산화나트륨 가격은 톤당 900위안 하락한 3833.33위안을 기록하며 19.01%의 하락률을 보였다.

DMF 가격은 톤당 1225위안 하락한 5675위안을 기록하며 17.75%의 하락폭을 보였다.

가성소다 가격은 톤당 194위안 하락한 904위안을 기록하며 17.67%의 하락폭을 보였다.

이소부티랄 가격은 톤당 1,100위안 하락한 7,200위안을 기록하며 13.25% 떨어졌다.

고체 에폭시 수지 가격은 톤당 1,100위안 하락한 14,400위안을 기록하며 7.10%의 하락률을 보였다.

N-부탄올 가격은 톤당 495위안 하락한 7505위안을 기록하며 6.19%의 하락폭을 보였다.

이소부탄올 가격은 톤당 442위안 하락한 7391위안을 기록하며 5.64%의 하락폭을 보였다.

아세트산메틸 가격은 톤당 200위안 하락한 4,200위안을 기록하며 4.55%의 하락률을 보였다.

액상 에폭시 수지 가격은 톤당 700위안 하락한 15,300위안을 기록하며 4.38%의 하락률을 보였다.

아연괴 가격은 톤당 1015위안 하락한 23455위안을 기록하며 4.15%의 하락폭을 보였다.

에피클로로히드린 가격은 톤당 358위안 하락한 8550위안을 기록하며 4.02%의 하락폭을 보였다.

알루미늄 주괴 가격은 톤당 420위안 하락한 18,570위안을 기록하며 2.21% 감소했다.

이산화티타늄(아나타제) 가격은 톤당 200위안 하락한 14,300위안을 기록하며 1.38%의 하락률을 보였다.

모든 제품의 가격 등락은 시장의 법칙을 따르는 것입니다. 수요가 높으면 가격도 높고, 수요가 낮으면 가격도 낮아집니다. 그러나 최근 국내 화학 산업 제품 가격 상승 추세를 살펴보면 몇 가지 특징을 쉽게 찾아볼 수 있습니다. 가격 인상이 불가피한 제품들은 다음과 같은 특징을 가지고 있습니다.

첫째, 기술 장벽이 높은 제품들입니다. 예를 들어 특수 안료 및 염료, 고효율 촉매, 첨단 고분자 등은 시장에 출시하기까지 많은 시간과 비용이 소요되지만, 부가가치가 높고 독특한 특성과 장점을 지니며 엄격한 특허 보호를 받는 경우가 많습니다. 따라서 기술 장벽이 매우 높아 시장의 다른 기업들이 이를 모방할 수 없습니다. BASF, 듀폰 등이 이러한 제품들을 보유하고 있습니다.

둘째, 대체 불가능성이 매우 높은 화학 제품들입니다. 예를 들어 PC, PU, LCP 등은 시장에 대체 제품이 없는 경우가 많습니다. 이러한 제품들은 독특한 성능, 품질 및 배합으로 인해 시장에 대체품이 없기 때문에 기업은 시장 수요에 따라 가격을 유연하게 조정할 수 있습니다. 도료 산업 공급망 상류의 많은 원자재가 이러한 범주에 속하기 때문에 도료 기업들은 외국 기업과의 거래에 크게 의존하고 있습니다.

마지막으로, 과점 시장의 화학 제품들은 종종 가격 인상이라는 "특권"을 누립니다. 예를 들어, MDI, TDI, 티타늄 핑크 파우더, PVC, PP 등은 소수의 기업들이 시장을 장악하고 있습니다. 이들 기업은 공급망을 통제하고, 경쟁사를 인수하거나 합병을 통해 독점적 지위를 확보하며, 제품 가격을 유연하게 조정하여 최대의 이익을 얻습니다. 완화화학, 룩시 등의 대형 제조업체들은 이러한 상황에서 확고한 시장 지위를 유지하고 있습니다.

이는 2023년 티타늄과 화이트 파우더의 성과, 완화 MDI의 3대 명작 등 성공의 비결을 보여주는 반면, 경쟁력이 없는 기업들은 살아남기 매우 어렵다는 것을 드러냅니다. 이러한 불균형한 경쟁 구도는 업계와 기업의 생존을 어렵게 만들고, 발언권조차 극히 제한합니다. 선두 기업의 흐름을 따라가는 것만으로는 시장에서 진정한 자리를 확보하기 어렵습니다.

게시 시간: 2023년 3월 10일